이제는 전세를 살아도, 내 집에 살아도 대출 없이는 살 수 없는 시대가 되었습니다. 때문에 전세자금대출 이자계산기를 찾는 분들도 그 어느 때 보다 많은 시점인데요. 전세대출 이자계산기는 여러 포털에서 제공하고 있어 어렵지 않게 사용 할 수 있지만, 상환 방법이나 대출 기간, 중도 상환 수수료 등 생각해야 할 점이 많기 때문에 단순히 월 상환액이 작다고 덥썩 대출을 받는 것은 주의가 필요 합니다.

현재는 기준금리가 최저점에 달하는 시기라 전세대출 이자도 그 만큼 싸고, 그러다 보니 그 전에 대출을 받지 않는 분들까지 대출을 알아 보면서 전세자금대출 이자계산기를 찾는 분들이 늘어나고 있는데요. 대출이자 계산하는 방법은 간단히 엑셀을 사용 해도 될 정도로 쉽지만, 그보다 더 쉬운 것이 포털 사이트에서 제공하는 전세대출 이자계산 기능이므로 이 기능을 활용 해 보겠습니다.

다음에서 전세자금대출 이자계산기를 검색 하면 계산기가 뜨지 않는데요. 네이버에서 똑같이 전세자금대출 이자계산기를 검색 하면 위와 같은 화면이 뜨면서 계산이 가능합니다. 이 계산기는 단순히 전세대출 이자계산뿐만 아니라 모든 대출에 다 해당 되는 것으로, 전세자금인지 매매자금인지의 차이에 관계가 없습니다.

사실 대출의 종류에 따라 이자 납부 방식이 다른 것은 아니므로, 이자가 얼마인지 알아 보기 위해서는 대출 금액과 대출 기간, 연 이자율만 제대로 알면 되는데요. 그런 면에서 전세자금대출 이자계산기는 가장 간단한 입력으로 내가 내야 할 이자, 혹은 원리금을 알아 볼 수 있는 계산기라고 할 수 있습니다.

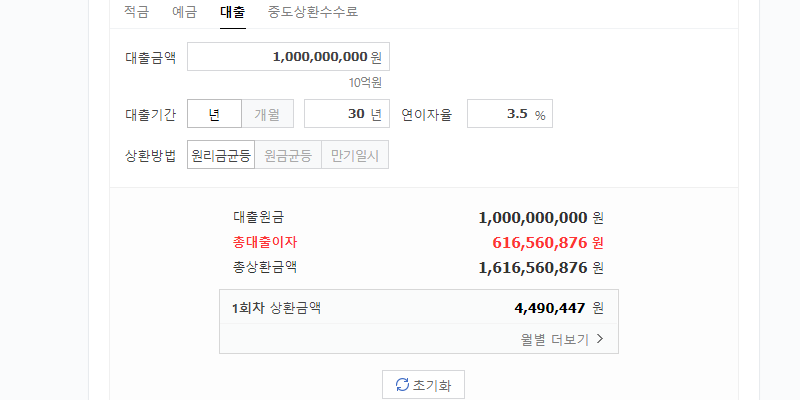

10억 대출, 30년 상환 조건으로 전세자금대출 이자계산기를 실행 해 보았습니다. 주택담보대출 이자계산법도 전세대출 이자계산법과 다르지 않으므로 동일하게 실행 하시면 되고, 이는 디딤돌대출 금리계산을 포함한 모든 은행 이자 계산기 마찬가지입니다.

10억 대출을 30년 만기로 상환할 때, 연 3.5% 금리인 경우 원리금 균등으로 상환 하면 전세자금대출 이자계산기에 따라 월 450만원 정도가 나오게 됩니다. 저금리 시대인 만큼 전세대출 이자와 원금을 함께 갚아 나가는데도 큰 부담이 없지만, 30년을 모두 갚게 되면 이자만 6억 이상 내야 하므로 되도록이면 중도상환 수수료를 함께 계산 해 보고 대출 이자계산법에 따라 비교를 해 본 다음, 돈이 생기는 대로 갚는것이 가장 이익이라는 점 참고 바랍니다.